علاوه بر «آرايشهای برگشتی» و «آرايشهای باثبات»، نوع ديگری از آرايشها در نمودارهای قيمت شكل میگيرند كه بر اساس «شکاف» بين قيمتها قرار دارند.

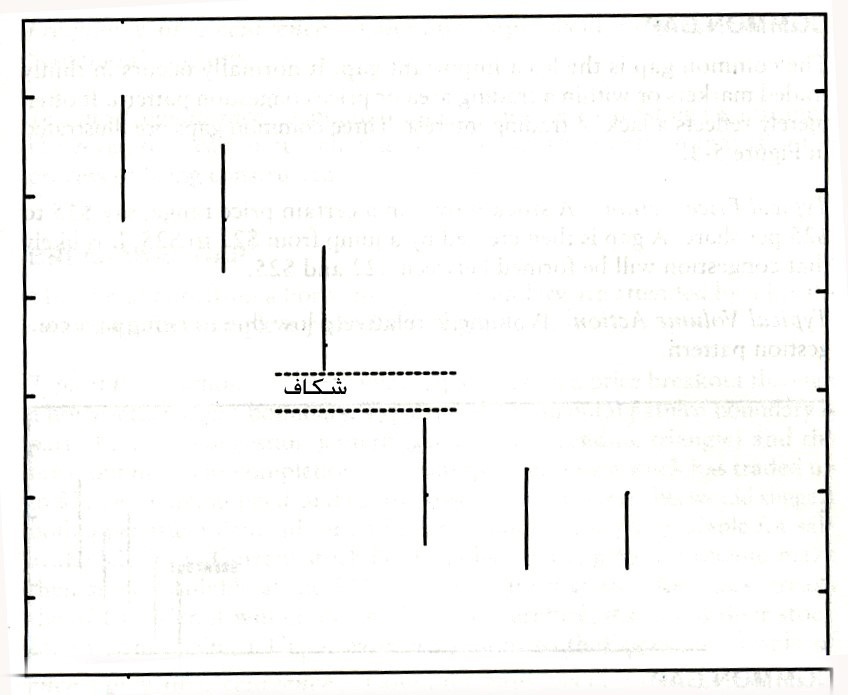

«شکاف»، محدودهای از قيمتها را در نمودار نشان میدهد كه در آن محدوده، معاملهای صورت نگرفته است. شكافها میتوانند در روند صعودی ظاهر شوند تا قدرت بازار را نشان دهند (همانطور كه در شكل 1 آمده است) يا در روند نزولی ظاهر شوند تا دلالت بر ضعف بازار داشته باشند (همانطور كه در شكل 2 آمده است). وقتی كه شكاف در روند صعودی تشكيل گردد، قيمت پايين دوره جاری، بالاتر از قيمت بالای دوره قبل است. در روند نزولی، شكاف موقعی ظاهر میگردد كه قيمت بالای جاری، پايينتر از قيمت پايين دوره قبل باشد.

وقوع شکاف ها

شكافها اغلب در نمودارهای كوتاه مدت (مانند روزانه يا ساعتی) قابل مشاهدهتر از نمودارهای بلند مدت، مانند هفتگی و ماهانه هستند. اما اگر در نمودارهای بلند مدت شكافی ظاهر شود، اهميت بيشتری خواهد داشت. توضيح اين امر نيز به سادگی امكانپذير است.

به ندرت اتفاق میافتد كه قيمت بالا (يا پايين) ماه جاری از حد قيمت ماه آينده فراتر رود و شكافی ايجاد شود كه افزايش يا كاهش ناگهانی در پايان هر ماه اتفاق افتد.

ظاهر شدن شكاف در نمودارهای روزانه رايجتر است، زيرا آنها را میتوان براساس روزانه ايجاد نمود (بيست شکاف يا بيشتر در يک ماه). در پايان هر روز فرصتی پيش میآيد كه قيمت بالا (يا پايين) روز جاری، پايينتر (يا بالاتر) از هر قيمتی باشد كه سهام در روز بعد از آن معامله میشود. اما، در نمودارهای ماهانه، تنها يک فرصت در هر ماه وجود دارد كه شكافی ايجاد شود.

شکاف های بیاهميت

برخی شكافها، مهم و برخی ديگر، بیمعنی هستند. شكافهايي كه بیمعنی هستند و اهميت تكنيكی خاصی ندارند، عبارتند از:

5. شكافی كه بر اثر معامله سهامی بوجود آمده باشد كه حداقل تغيير قيمت را داشته باشد.

6. در مورد سهامی كه قيمت بالايی دارند، تفاوت قيمت بين دو «پيشنهاد خريد» متوالی، غالباً 15/0 تا 50/0 دلار است.

7. شكافهای مساوی با فاصله معمول بين پيشنهادهای خريد متوالی تكنيكی نيستند.

8. درمورد سهامی كه قيمت بالا يا تقريباً بالايی دارند، اما حجم معاملاتشان كم است، تشكيل شكاف امری عادی است. اين نوع شكاف، اهميت تكنيكی ندارد.

شکاف های مهم

روی نمودارها معمولاً چهار نوع شكاف ايجاد میشود. يكی از اين شكافها، اهميت كمتری از ديگران دارد. مثال و توضيح هر يک اين شكافها در ادامه خواهد آمد.

شکاف معمولی

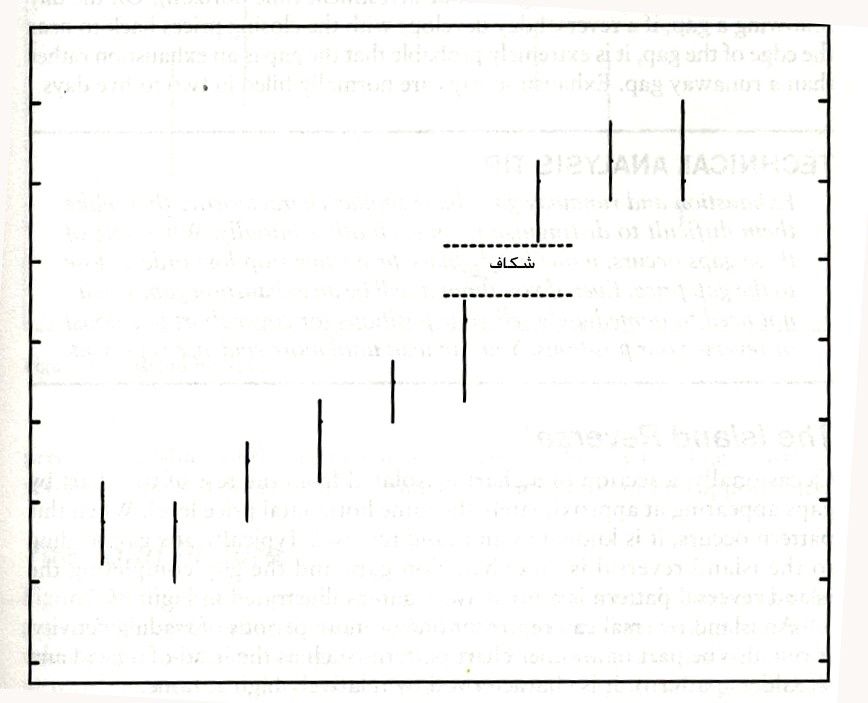

شكاف معمولی، يكي از انواع شكافهاست كه كمترين اهميت را دارد. اين شكاف عموماً در بازارهايی ايجاد میشود كه حجم پايين است يا در منطقه مبادله يا «ركود» قيمت قرار دارد. اين نوع شكاف، صرفاً فقدان تمايل برای معامله سهام را نشان میدهد. در شكل 3 سه شكاف معمولی را در سهام مشاهده مینماييد.

ارتباط شكاف معمولی با قيمت: قيمت سهام در دامنه معينی، مثلاً 1500تا 2500 ريال تغيير میكند. شكاف هنگامی روی میدهد كه جهشی از 2200 به 2500 داشته باشيم. انتظار میرود «منطقه ركود » بين قيمتهای 2200 تا 2500 ريال ايجاد میگردد.

ارتباط شكاف معمولی با حجم: حجم معامله بهخاطر ايجاد الگوی ركود، در هنگام بروز شكاف معمولی، خيلی كم است.

وقوع شكاف معمولی: همانطور كه از نام اين شكاف پيداست، وقوع آن خيلی معمول و رايج است.

اهميت تكنيكی: شكافهای معمولی اهميت پيشبينی كمی دارند، اما میتوانند اخطاری مبنی بر ايجاد الگوی كسادی در نمودار سهام باشند.

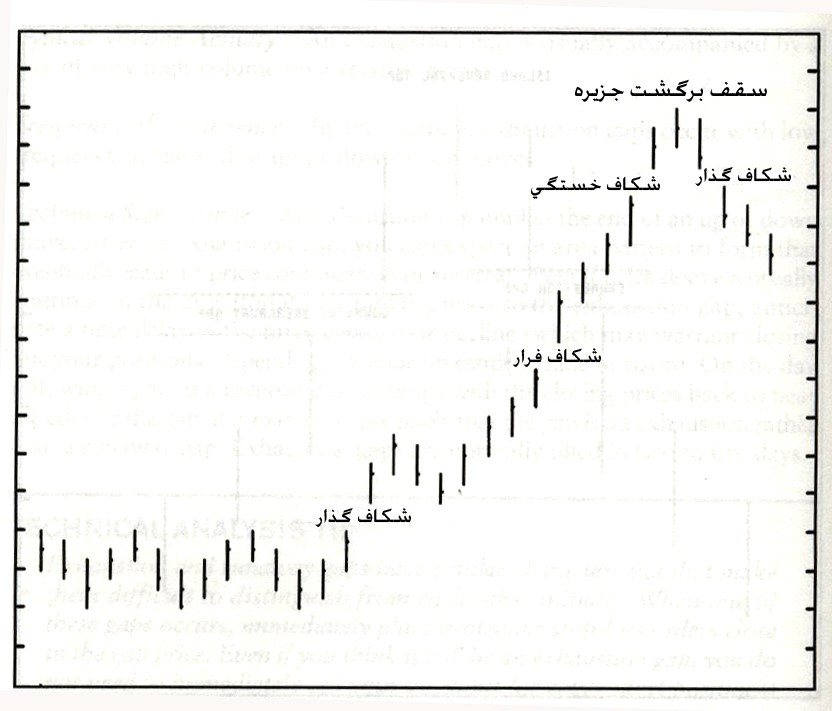

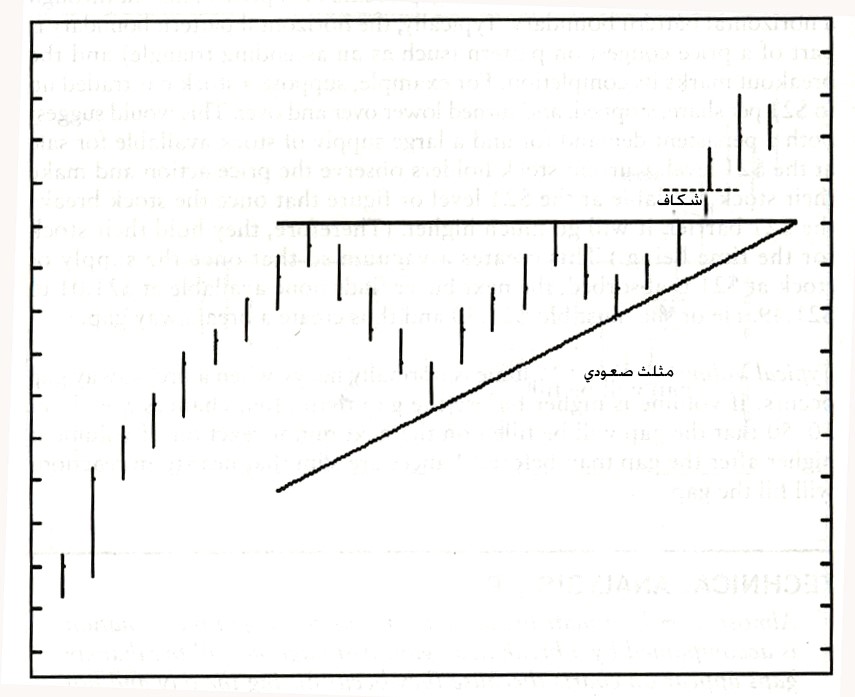

شکاف گذار

بسياری از «شكست» هايی كه در آرايشهايی با مرزهای افقی بوجود میآيند، «شكاف گذار» دارند. مثالی از اين مورد را در شكل 4 مشاهده مینماييد.

ارتباط شكافگذار با قيمت: شكاف گذار، هنگام شكست آرايش قيمت سهام با الگوی مرزی افقی اتفاق میافتد. الگوی خط مرزی افقی معمولاً قسمتی از الگوی ركود قيمت است (مثل مثلث صعودی) و نقطه شكست، تكميل شدن آن را گوشزد مینمايد.

براي مثال، فرض كنيد سهامی تا 2100 ريال به ازای هر سهم معامله و متوقف شده باشد و سپس، پايين و پايينتر آمده باشد. اين مورد، تقاضا برای سهام و همچنين، عرضه فراوان سهام موجود را براي فروش در سطح 2100 ريال نشان میدهد.

صاحبان سهام، حركت سهام را ملاحظه و سهام خود را در قيمت 2100 ريال عرضه میكنند يا فكر میكنند كه اگر سهام حد 2100 ريال را بشكند، خيلی بالاتر خواهد رفت (و بنابراين، سهام را نگه میدارند). اين حالت، خلأيی ايجاد میكند كه وقتی عرضه سهام در 2100 ريال جذب گردد، خريدار بعدی، سهامی را به قيمت 2101 تا 2149 دلار نخواهد يافت. بنابراين، مجبور است پيشنهاد خريدی به مبلغ 2150 دلار بدهد و در نتيجه، شكاف گذار ايجاد كند.

تقريباً هر «شكست» معتبری كه در آرايش ركود پديد آيد، همراه با شكاف گذار خواهد بود. اگر چه تمام شكافهای گذار روی نمودار ظاهر نمیشوند (زيرا در خلال روز ايجاد میشوند، نه بين قيمت بسته شدن و قيمت بازار روز بعد) اما مواظب شكستهايی باشيد كه همراه با شكاف نيستند. شكافها به ندرت در نقاط شكست دروغين ظاهر میشوند.

ارتباط شكافگذار با حجم: وقتی شكافگذار ايجاد میگردد، معمولاً سنگين است. اگر حجم معامله پيش از شكاف، بيشتر از بعد از آن باشد، شانس پرشدن شكاف در واكنش بعدی، 50-50 مساوی است. اگر حجم بعد از شكاف، بيشتر از قبل شكاف باشد، شانس پرشدن شكاف توسط واكنشهای كوتاه مدت، كم است.

وقوع شكافگذار: شكافهای گذار خيلی كمتر از شكافهای معمولی ظاهر میشوند، مواظب ظاهر شدن آنها باشيد.

اهميت تكنيكی: اهميت شكافهای گذار زياد است. اين شكافها غالباً شروع حركت سريع سهام در جهت شكستن آرايش را نشان میدهند. اگر روند حركت، صعودی باشد، تقاضای خريد قویتر از فشار فروش است و در نتيجه، قيمت سهام به سرعت بالا میرود تا به تعادلی بين عرضه و تقاضا برسد. حالت عكس نيز برای روند حركت نزولی وجود دارد.

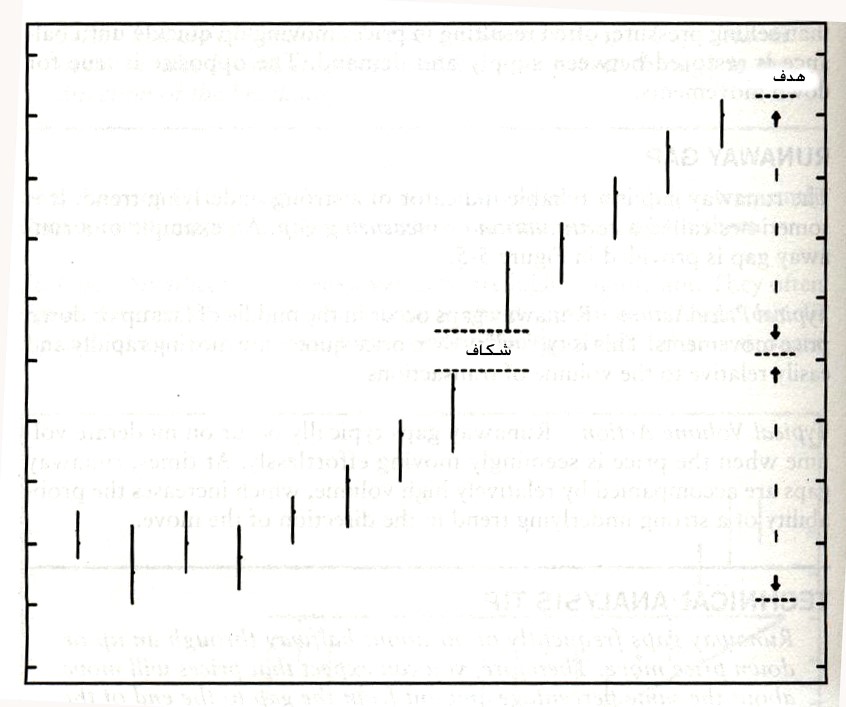

شکاف فرار

« شکاف فرار»، نمايشگر قوی روند سهام است. شكاف فرار را گاهی «شكاف دنبالهدار» و گاهی نيز «شكاف اندازهگيری» مینامند. مثالی از «شكاف فرار» را در شكل 5 میبينيد.

ارتباط شكاف فرار با قيمت: شكافهای فرار، در ميان حركتهای سريع سهام به بالا يا پايين اتفاق میافتند. اين حالت معمولاً موقعی اتفاق میافتد كه قيمت سهام به سرعت تغيير كند.

ارتباط شكاف فرار با حجم: شكافهای فرار معمولاً همراه با حجم متوسطی هستند، درحالی كه قيمتها بهراحتی بالا يا پايين میروند. گاهی اوقات نيز شكافهای فرار همراه با حجم بالايی هستند كه اين حالت، احتمال تداوم روند قيمت را درجهت پيش از شكاف تشديد میكند.

شکاف های فرار معمولاً در ميان راه حركت صعودی يا نزولی ظاهر میشوند. بنابراين، اگر شكاف فرار مشاهده شود، میتوان انتظار داشت كه سهام به همان نسبتی كه از ابتدای الگو (الگوی ركودی يا برگشتی) حركت كرده است، به روند خود ادامه دهد. چون ميزان حركت سهام را به «درصد» بيان كردهايم، فاصلههای عمودی روی نمودار باهم مساوی است (اگر مقياس لگاريتمی باشد). اما اگر مقياس حسابی باشد، افزايش عمودی سهام پس از وقوع شكاف بيشتر از افزايش آن قبل از وقوع شکاف خواهد بود و برعكس، كاهش عمودی آن پس از وقوع شکاف كمتر از كاهش آن قبل از وقوع شكاف خواهد بود.

وقوع شكاف فرار: شكافهای فرار بسيار كمتر از شكافهای معمولی و شكافهای گذار اتفاق میافتند، اما اهميت آنها از ديدگاه تكنيكی بيشتر است.

اهميت تكنيكی: شكافهای فرار، نشانه قدرت قابل توجه سهام در حركت صعودی يا ضعف مشخص آن در حركت نزولی است. تشخيص اين نوع شكاف ساده است و كمتر اتفاق میافتد كه با شكافهای گذار يا معمولی اشتباه شود. اما تشخيص اوليه اين شكاف از شكاف «خستگی» كار دشواری است. براي تشخيص شكاف فرار از شكاف خستگی بايد به حركت حجم و قيمت در روز بعد از آن توجه نمود.

شكافهای فرار معمولاً تا حركت عمده بعدی سهام پر نمیشود و پرشدن اين شكافها عموماً پس از گذشت زمان نسبتاً قابل توجهی، روی میدهد.

امكان وقوع شكافهای فرار چندگانه نيز وجود دارد. وقتي دو يا چند شكاف فرار ايجاد میشود، اهداف قيمتی اين نوع شكافها، نامطمئن میگردند. در چنين مواقعی بايد محافظهكارانه عمل نمود و به ياد داشت كه هر شكاف اضافه میتواند سقف يا كف قيمت سهام را نزديکتر نمايد.

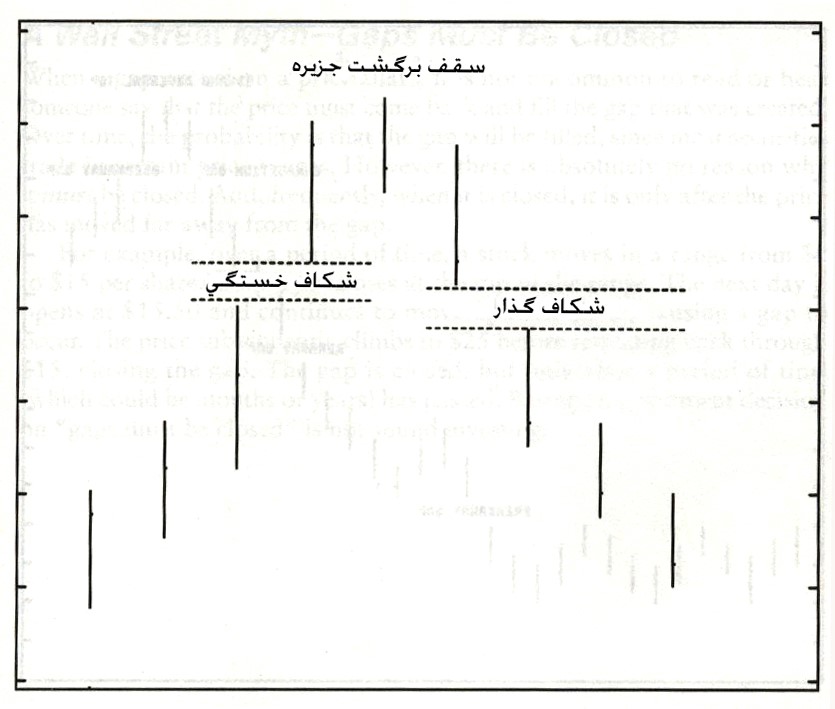

شکاف خستگی

«شکاف خستگی» آخرين شكافی است كه بررسی میشود. همانطور كه گفتيم، تشخيص شکاف خستگی از شكاف فرار دشوار است و تنها هنگامی امكانپذير است كه شكاف اتفاق افتاده باشد. نمونهای از شکاف خستگی را در شكل 6 مشاهده مینماييد.

ارتباط شکاف خستگی با قيمت: شكاف خستگی، همانند شكاف فرار، همراه با حركت سريع قيمت به طرف بالا يا پايين است. قيمتها به سرعت تغيير میكنند به مقدار زيادی، عرضه در حركت صعودی يا تقاضا در حركت نزولی، بهطور ناگهانی تحقق يابند. در آن نقطه، حركت سهام يک دفعه با حجم زيادی متوقف میگردد. شكاف خستگی بين يک روز مانده به آخر و روز آخر اين حركت نمايان میشود.

ارتباط شكاف خستگی با حجم: شكاف خستگی معمولاً با حجم بسيار زياد همراه است.

وقوع شكاف خستگی: شكافهای خستگی بهدليل طبيعتشان، در پايان حركت سريع قيمت به سمت بالا يا پايين اتفاق میافتند و البته، وقوعشان چندان زياد نيست.

اهميت تكنيكی شكاف خستگی: بروز شكاف خستگی، به پايان رسيدن حركت صعودی يا نزولی را بيان مینمايد. پس از شکاف خستگی، میتوان منتظر شكل گرفتن «الگوب منطقهای» بود كه سرانجام به تداوم قيمت يا برگشت سهام میانجامد. حتی اگر قيمت، در جهتی ادامه مسير دهد كه قبل از شكاف خستگی حركت میكرد، باز هم بايد منتظر باشيد. اگر در روز پس از ايجاد شكاف، برگشت اتفاق افتد و قيمت بسته شدن نزديک شكاف باشد، احتمال زياد دارد كه بجای شكاف «فرار»، شكاف «خستگی» از كار درآيد. شكافهای خستگی عموماً در دو تا پنج روز پر میشوند.

شكافهای خستگی و شكافهای فرار مشخصههای مشتركی دارند كه تشخيص آنها را از يكديگر دشوار میسازد. وقتی يكی از اين شكافها اتفاق افتد، بلافاصله سفارش توقف زيان خود را نزديک قيمت شكاف، به كارگزار ارائه دهيد. حتي اگر فكر كنيد كه شكاف از نوع خستگی باشد، احتياج نيست سهام خود را بلافاصله بفروشيد (يا موقعيت كوتاه خود را بپوشانيد). میتوانيد منتظر بمانيد تا شواهد ديگری مبنی بر وجود شكاف خستگی يا فرار، نمايان شوند.

برگشت جزيرهای

گاهی اتفاق میافتد كه قسمتی از نمودار، با شكافهای متعددی كه تقريباً در سطح افقی قيمت قرار دارند، از ديگر قسمتهای نمودار كاملاً مجزا شوند. هنگامی كه چنين الگويی ايجاد شود، آن را «برگشت جزيرهای» مینامند. شكافی كه به برگشت جزيرهای منتهی میشود، معمولاً شكاف خستگی است و شكافی كه «الگوی برگشت» جزيرهای را تكميل میكند، شكاف گذار است. الگوی برگشت جزيرهای در شكل 7 قابل مشاهده است.

برگشت جزيرهای میتواند نمايانگر يک يا چند دوره از فعاليت معاملات سهام باشد. همچنين، میتواند قسمتي از الگوی ديگری باشد (براي مثال، قسمت سر از آرايش سر و شانهها). از مشخصههای برگشت جزيرهای، حجم بالاست.

برگشت جزيرهای به تنهايی نمیتواند بر ايجاد سقف يا كف بلند مدت دلالت نمايد. اما قيمتها غالباً حركت جزيی قبل از آن را جبران میكند. قسمت اعظم اين جبران، تا زمانی كه برگشت جزيرهای ترسيم شود و بنابراين، فرصت انجام معامله به حداقل برسد، تكميل خواهد گرديد.

تصوير كلی

شكل 8 تسلسل شكافها را نشان میدهد (البته با صرف نظر كردن از شكافهای معمولی كه در همه جای نمودار امكان تشكيل دارند). شكافگذار در روند صعودی، معمولاً قيمت را از الگوی ركود نجات میدهد. شكاف فرار، اندازه حركت سهام را در روند صعودی افزايش میدهد. شكاف خستگی، علامت ايجاد سقف آرايش را میدهد كه میتواند آرايش برگشت جزيرهای باشد. سرانجام، شكافگذار در روند نزولی، مسير را در جهت مخالف آغاز میكند.

البته، شكافها هميشه به ترتيبی كه در شكل 8 نمايش داده شده، ظاهر نمیشوند. براي مثال، ممكن است در حركت صعودی، چند شكافگذار داشته باشيم و اصلاً شکاف فرار نداشته باشيم.

اهميت هر كدام از شكافها در جدول زير آمده است:

| نوع شكاف | اهميت | علامت |

| معمولي | كم | – |

| گذار | زياد | حركت قابل ملاحظه بازار |

| فرار | زياد | نيمه راه حركت سهام |

| خستگي | زياد | بازار خيلي افزايشي يا خيلي كاهشي |

در مورد بسته شدن شكافها

وقتي روی نمودار قيمت شكافی ايجاد گردد، خيلی غيرعادی نيست كه كسی بگويد قيمت بايد برگشت كند و شکاف ايجاد شده را پر نمايد. به طور كلی، احتمال پرشدن شكاف هست، زيرا بسياری از اوراق بهادار، دامنه نوسان قيمت معينی دارند. اما بهطور كلی، هيچگونه دليل منطقی وجود ندارد كه چرا هر شكاف بايد پر گردد و اغلب هم هنگامی بسته میشود كه فاصله قيمت از شكاف بسيار زياد است.

براي مثال، در طول زمان مشخصی، سهامی در دامنه 900 تا 1500 ريال در هر سهم حركت میكند. روزی در سقف اين دامنه، يعنی 1500 ريال بسته میشود. روز بعد با 1550 ريال باز میشود و حركت صعودی خود را از آنجا ادامه میدهد و به اين ترتيب، شكافی ايجاد میكند. سرانجام، قيمت قبل از گذشتن دوباره از 1500 تا 2500 ريال بالا میرود و شكاف را میبندد. شكاف در انتها بسته میشود، اما پس از گذشت يک دوره زمانی مشخص (كه میتواند ماهها يا سالها طول كشد) پايهريزی تصميم سرمايهگذاری براساس اصل «شکاف بايد بسته شود» عاقلانه به نظر نمیرسد.