در تحلیل بنیادی سهام، تمام عوامل مؤثر در اقتصاد، از جمله توليد، توزيع، عرضه، تقاضا و درنهايت مصرف را باتوجه به گردش سرمايه و سياستهای پولی مبتنی بر دادههای مالی، مورد توجه قرار میدهيم.

بنیادگرايان برای تحليل موفق سهام بايد حداقل «هفت» سرفصل مهم را درنظر بگيرند:

-عايدی هر سهم در دوره جاری (EPS) و مقايسه آن با عايدی هر سهم در دوره مشابه سال قبل.

-EPS ساليانه سهام و مقايسه آن با EPS سال قبل (و لحاظ نمودن افزايش يا كاهش آن نسبت به سنوات قبل).

-گروه صنعتی كه سهام متعلق به آن است، محصولات جديد موجود در اين گروه، تغييرات گروه و مديريت شركت صاحب سهم و …

عرضه و تقاضای سهام.

-« پيشرو» يا « پيرو» بودن سهام (توضيح اينكه بعضی سهمها در گروه خود پيشرو هستند و ديگر سهمها از حركت آنها تبعيت میکنند، درحالی كه برخی سهمها دنبالهرو ديگران هستند).

-مالكيت سهام(اينكه چه اشخاص حقيقی يا حقوقی صاحبان اصلی سهام هستند).

-جهت بازار و شاخصيابی.

-اكنون به بحث اصلي خود كه همان «تحليل تكنيكي» است، باز ميگرديم.

عنصر انسانی در بازار

قیمت سهام (يا بهطور كلی، اوراق بهادار) اطلاعات فراوانی را در خود دارد. قيمت، نقطه توافق خريدار و فروشنده است. قيمتی كه سرمايهگذار مايل به خريد يا فروش سهام است، بيشتر از هرچيز، به انتظارات خريدار يا فروشنده باز میگردد. اگر سرمايهگذار انتظار بالا رفتن قیمت سهام را داشته باشد، آن را میخرد و اگر انتظار پايين رفتن قيمت را داشته باشد، سهام را میفروشد.

همين چند جمله سادهای كه در بالا آورديم، همانند جمله كوتاهی كه از «پری كوفمان» در ابتدای اين بحث آورديم، بسيار ساده و درعين حال، بسيار پيچيده و عميق است. اين جملات كه تقريباً هركس آن را میداند، دليل اصلی چالش در پيشبينی قیمت سهام است، زيرا با انتظارات و پيشبينیهای «انسان» سر و كار دارد.

هيچ انسانی را نميتوان بهصورت كمی، بررسي و پيشبینی نمود. بهطور مثال، خوشحالی و ناراحتی يا عصبانيت را نمیتوان بهصورت عدد بيان كرد و پيشبینی كرد كه شخصی در آينده، چه وقت خوشحال يا ناراحت است. اين حقيقت واضح و روشن باعث میشود سيستمهای مكانيكی كه حاصل تفكر و فنآوری انساني هستند، از انطباق كامل با روحيات انسان عاجز بمانند. از همينرو، میتوان مطمئن بود كه بسياری از تصميمات دنيای سرمايهگذاری، براساس معيارهای غيراقتصادی و منطقی اتخاذ شدهاند.

چگونگی روابط با خانواده، همسايگان، همكاران، ترافيک روزانه، درآمد، موفقيتها و شكستها، همگی بر اعتماد به نفس، انتظارات و تصميمگيریها تأثير میگذارند.

قیمت سهام، توسط تمام اقشار اجتماع، از مديران مالی گرفته تا اشخاص عادی، دانشآموزان و دانشجويان، پزشكان و مهندسان، وكلا و حقوقدانان، كارگران و كارمندان و بهطور كلی، تك تک آحاد ملت (ثروتمند يا فقير) تعيين میگردد. اين تنوع بازيگران بازار (كه اميد است روزافزون باشد) غيرقابل پيشبينی بودن سهام و عنصر هيجان را تضمين مینمايد.

هيچكس كاملاً اميدوار و هيچكس كاملاً نااميد نيست.

نقص بزرگ تحلیل بنیادی

اگر شما نيز مدتی از روش تحلیل بنیادی استفاده كرده باشيد، بدون شك متوجه شدهاید كه در بسياری اوقات، سهام شركت سودده، براي مدت نسبتاً طولانی كاهش میيابد يا سهام شركت زيانده در مدتی كوتاه، به مقدار قابل توجهی افزايش میيابد.

اگر همه ما منطقي بوديم و میتوانستيم احساسات خود را از تصمیمات سرمايهگذاریمان تفكيک نماييم، آنگاه روش تعيين قیمت سهام براساس سود آينده يا همان «تحليل بنيادی»، به نحو درخشانی درست كار میكرد و از آنجا كه انتظارات كاملاً منطقی داشتيم، قيمتها تنها هنگامی تغيير میكرد كه اطلاعات سهام منتشر میشد. اما در بازار واقعی اين حالت هرگز اتفاق نمیافتد. همانطور كه گفتيم، بازيگران بازار، بارها و بارها شركتهايی را با سودهای بالا ديدهاند كه سقوط كردهاند و شركتهای زيان دهی را نيز دیدهاند كه سهامشان به نحو چشمگيری افزايش داشته است.

اولين كسی که اين موضوع اساسی را در بازار سرمايه دريافت، « چارلز داو» بود كه میتوان او را بنيانگذار « تحليل تكنيكی » ناميد. وی برای اولين بار در سال 1900 ميلادی، براساس اطلاعات هر سهم، « نظريه داو» را تدوين كرد. بيشتر مطالعات او براساس «ميانگين صنعتی داو جونز» و بوجود آوردن اين شاخص مهم بود. داو متوجه شد كه روند بازار صرفاً از سود و زيان و اطلاعات مالی شركتها تبعيت نمیكند، بلكه عوامل ديگری نيز در اين زمينه تأثير دارند. بهنظر داو، بازار در عين بينظمی، نظم خاصی دارد.

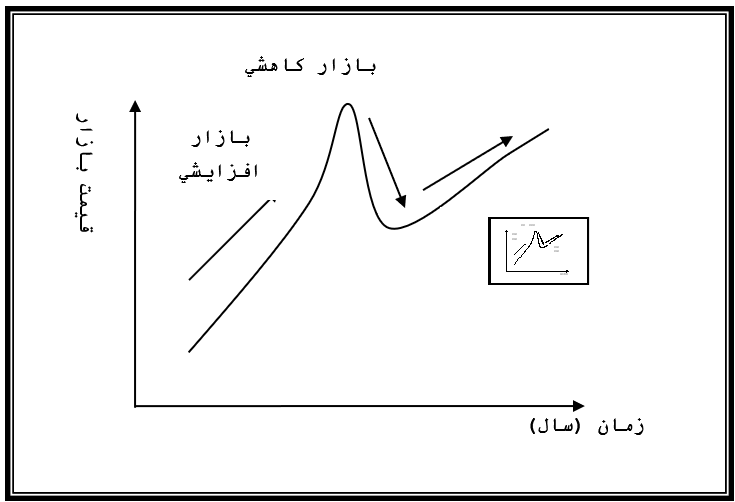

به نظر داو، نوسان قیمتهای بازار را میتوان به سه بخش تقسیم كرد:

نوسانهای اوليه

این نوسانها، «بازارهای افزایشی» و «بازارهای کاهشی» ناميده میشوند. در بازارهای افزايشی، قيمتها براي چند سال رو به بالا میروند. از طرف ديگر، در بازارهاي كاهشی، قيمتها براي چند ماه يا چند سال رو به پايين میروند.

نوسانهای ثانويه

در اين نوسانها، قيمتها به مدت چند ماه بالا میروند. اين حالت تحت عنوان دوره «تعديلات» يا «تصحيحات» معروف است.

نوسانهای روزانه

اين نوسانها، نوسانهای روزانه تصادفی و بدون مفهوم هستند. تحليلگران تكنيكی بازار براي تعيين روندهاي بازار يا تعيين روند تک تک سهام، از نظريه داو استفاده میكردند (اين روش اكنون بهصورتهای ديگر درآمده است). نمودار هندسی نظريه داو در شكل 1 آمده است.